Mar.9.2019

绪论

什么是机器学习?

- Arthur samuel 1959年创造了这个词 “Machine Learning”——Field of study that gives computers the ability to learn without being explicitly programmed.

“在没有明确设置的情况下,使计算机具有学习能力的研究领域。”

编写了跳棋程序,使机器自己与自己对弈,学会下棋。 - Tom Mitchell 1998 Well-posed Learning Problem:A computer program is said to learn from experience E with respect to some task T and some performance measure P,if its performance on T,as measured by P,improves with experience E.

“一个适当的学习问题定义如下:计算机程序从经验E中学习,解决某一个任务T,进行某一性能度量P,通过P测定在T上的表现因经验E而提高。”

Mar.10.2019

监督学习、无监督学习

- 监督学习(Supervised Learning):

我们给算法一个数据集,其中包含了数据对应的“正确答案”,算法的目的是找到更多正确答案。

- 连续值:也被称为“回归问题”:我们想要预测连续的数值输出。(房价和面积的例子)

- 离散值:分类问题、无穷多特征(肿瘤特征预测肿瘤良性恶性的例子)

- 无监督学习(Unsupervised Learning):

不提供“标准答案”,不给分类标准,要求找到数据集的结构,簇等。

- 聚类算法(clustering algorithms)比如谷歌的新闻分类。

- 鸡尾酒会算法:两个人同时说话,两个远近不同的麦克风同时记录,通过两个音频记录,无监督算法区分、分离出两个人的声音

算法代码:

[W,s,v] = svd((repmat(sum(x.x,1),size(x,1),1).x)*x’);

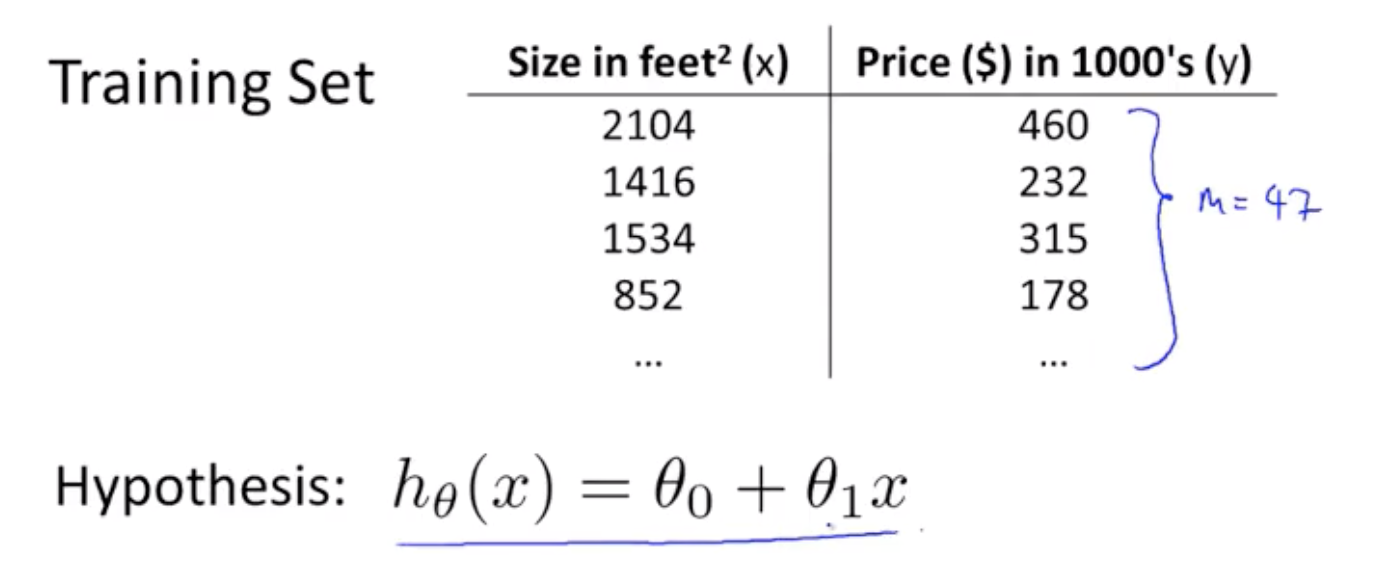

单变量线性回归

Mar.11.2019

模型描述

$\text { Hypothesis: } \quad h_{\theta}(x)=\theta_{0}+\theta_{1} x$

学习算法:根据训练集得到假设函数(Hypothesis)。

Mar.12.2019

代价函数

求线性假设函数的参数:代价函数(cost function),要求得使得代价函数最小的参数值。

代价函数最常用:平方误差函数

$\begin{array}{l}{\text { Hypothesis: }} \\ {h_{\theta}(x)=\theta_{0}+\theta_{1} x} \\ \\ {\text { Parameters: }} \\ {\theta_{0}, \theta_{1}}\end{array}$

$\begin{array}{l}{\text { cost Function: }} \\ {J\left(\theta_{0}, \theta_{1}\right)=\frac{1}{2 m} \sum_{i=1 \diamond}^{m}\left(h_{\theta}\left(x^{(i)}\right)-y^{(i)}\right)^{2}}\end{array}$

$\begin{array}{l}{\text { Goal: minimize } J\left(\theta_{0}, \theta_{1}\right)}\end{array}$

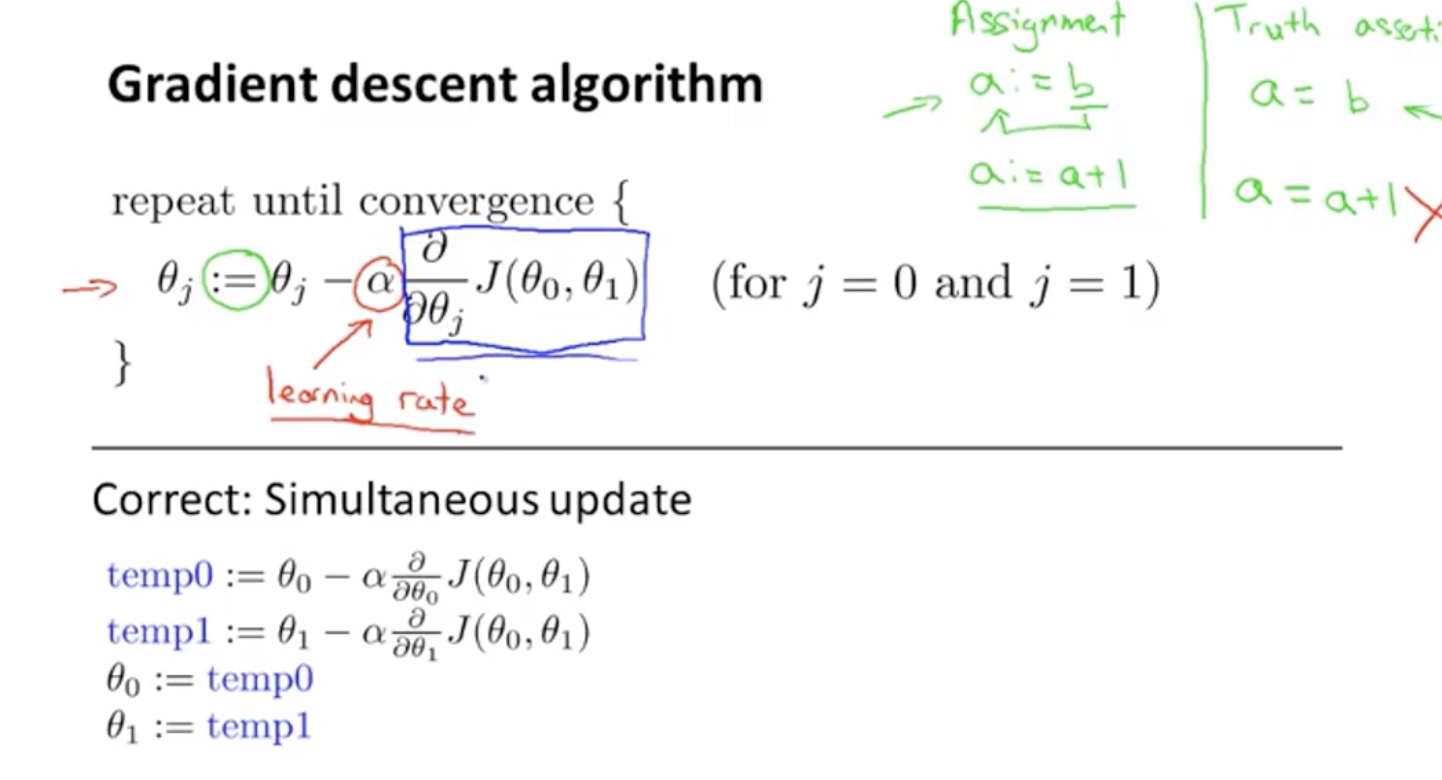

梯度下降

求代价函数的参数的算法,通过每次改变参数值,直到收敛,找到局部最优解。

α:学习率(决定每一轮的参数的更新幅度),取值不能过小(太慢),取值不能过大(导致无法收敛converge甚至发散diverge)

线性回归的梯度下降

将平方误差代价函数用于梯度下降

Gradient descent algorithm

$\begin{array}{l} {\text { repeat until convergence } } \\ {\{} \\\\ {\theta_{0} :=\theta_{0}-\alpha \frac{1}{m} \sum_{i=1}^{m}\left(h_{\theta}\left(x^{(i)}\right)-y^{(i)}\right)} \\ {\theta_{1} :=\theta_{1}-\alpha \frac{1}{m} \sum_{i=1}^{m}\left(h_{\theta}\left(x^{(i)}\right)-y^{(i)}\right) \cdot x^{(i)} } \\\\ {\}}\end{array}$

线性代数回顾

视频链接

内容程度大概是线性代数入门的两节课,可以略过。

配置

视频链接

根据自己的实验环境安装配置Octave和MATLAB

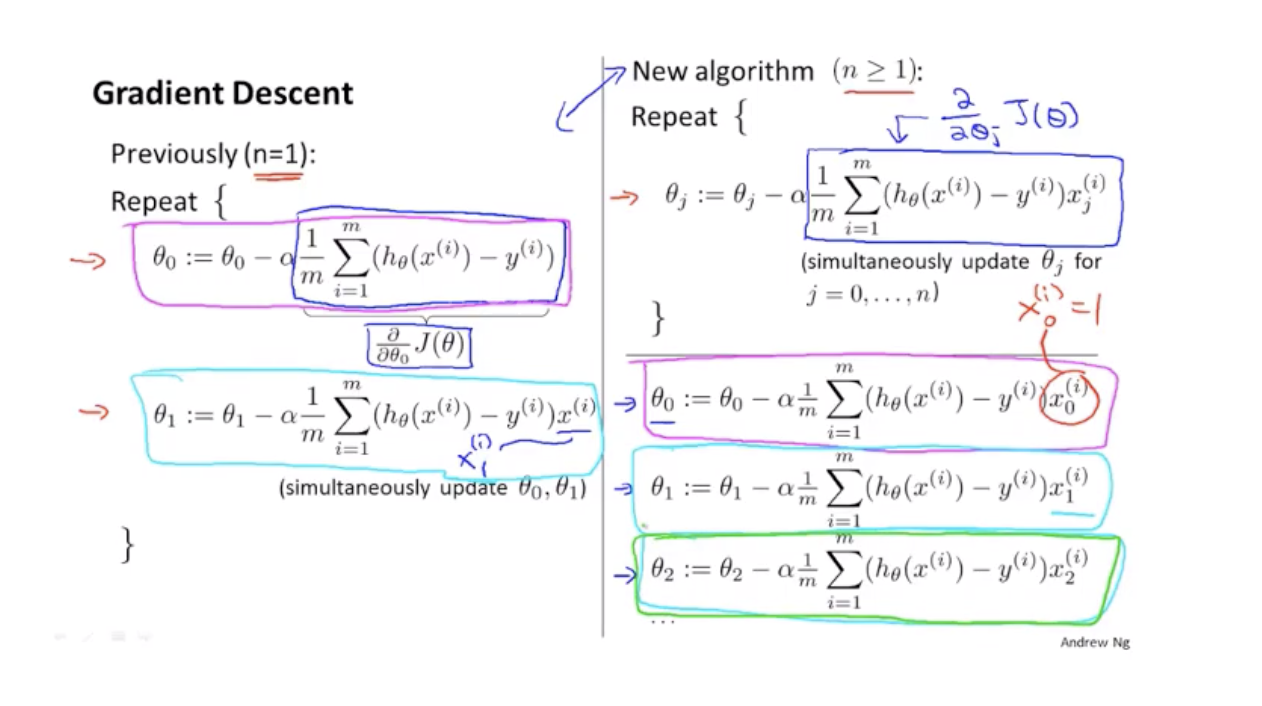

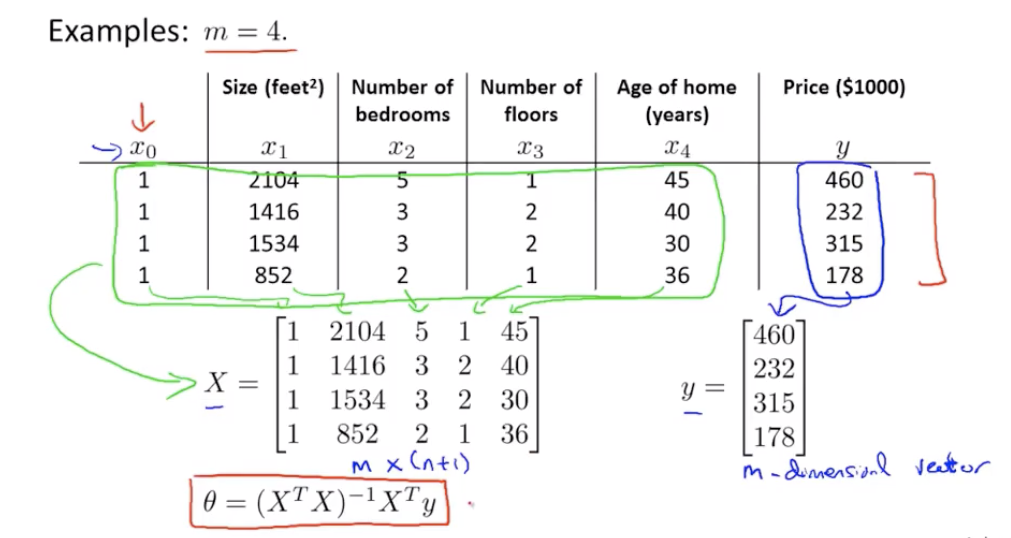

多变量线性回归

多功能

$\begin{array}{l}{\text { Hypothesis: } h_{\theta}(x)=\theta^{T} x=\theta_{0} x_{0}+\theta_{1} x_{1}+\theta_{2} x_{2}+\cdots+\theta_{n} x_{n}} \\ {\text { Parameters: } \theta_{0}, \theta_{1}, \ldots, \theta_{n}} \\ {\text { cost function: }} \\ {J\left(\theta_{0}, \theta_{1}, \ldots, \theta_{n}\right)=\frac{1}{2 m} \sum_{i=1}^{m}\left(h_{\theta}\left(x^{(i)}\right)-y^{(i)}\right)^{2}}\end{array}$

多元梯度下降法

Mar.13.2019

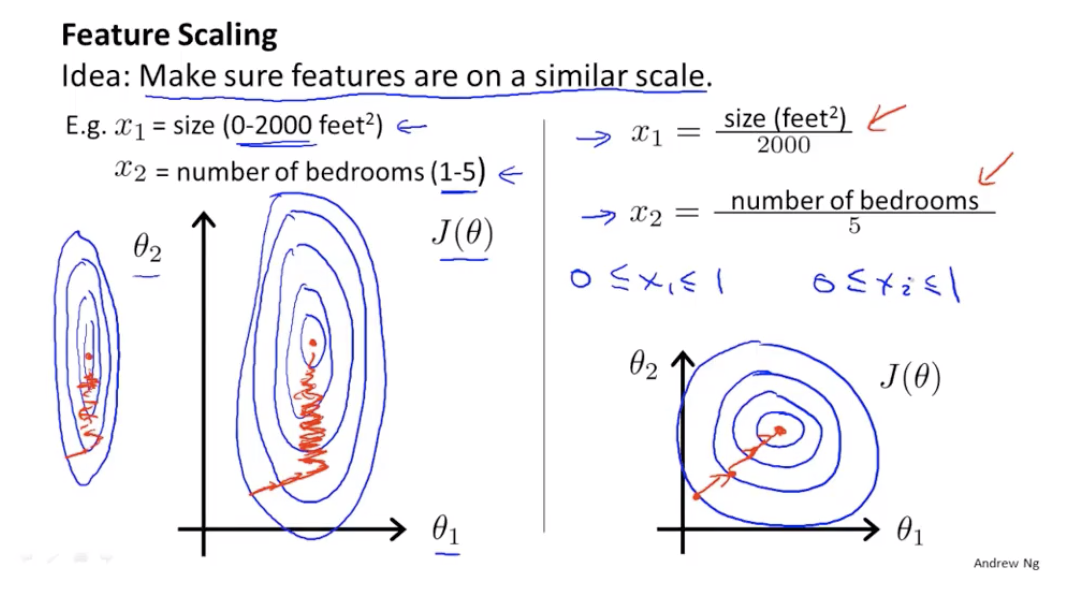

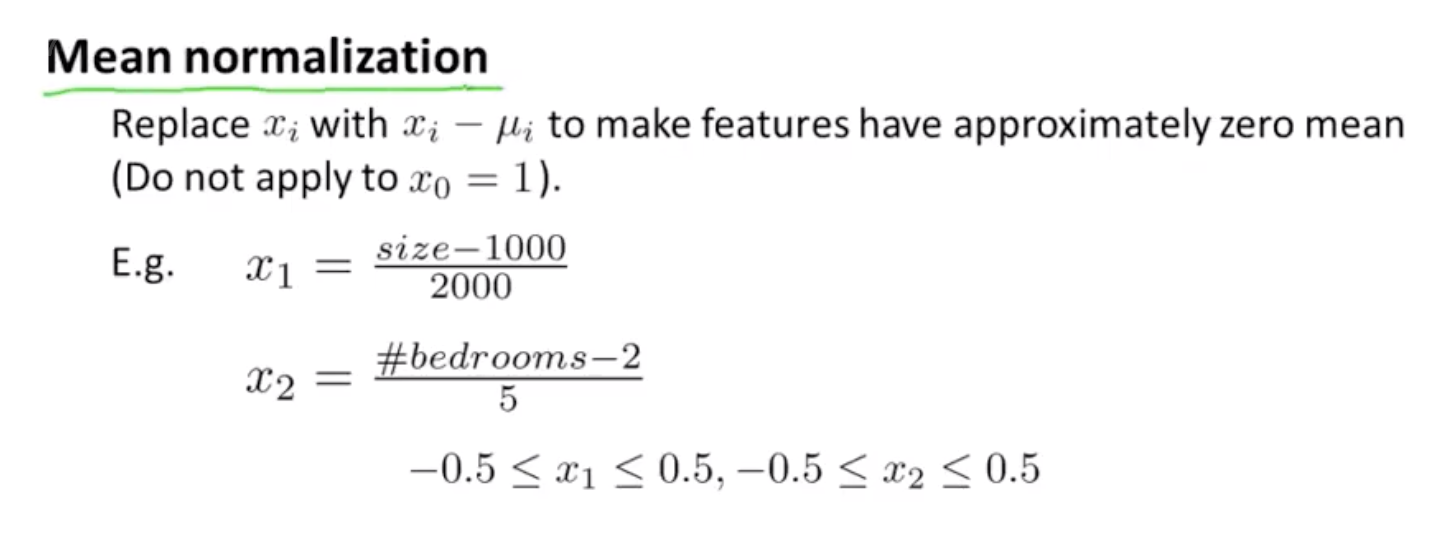

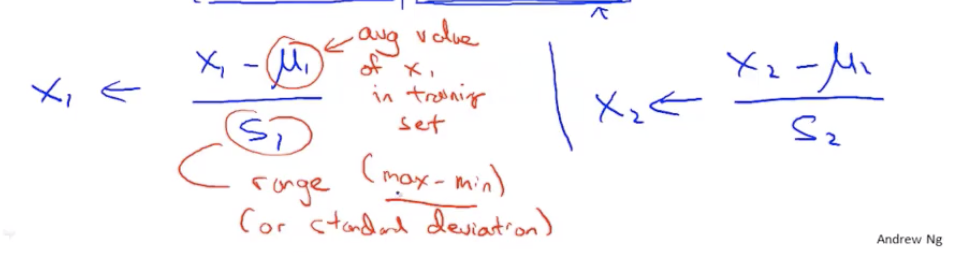

特征缩放

特征的取值范围差异很大的话,梯度下降算法的收敛速度非常缓慢。

需要将特征缩放到相近似的范围内,比如每个特征的值除以它的范围。

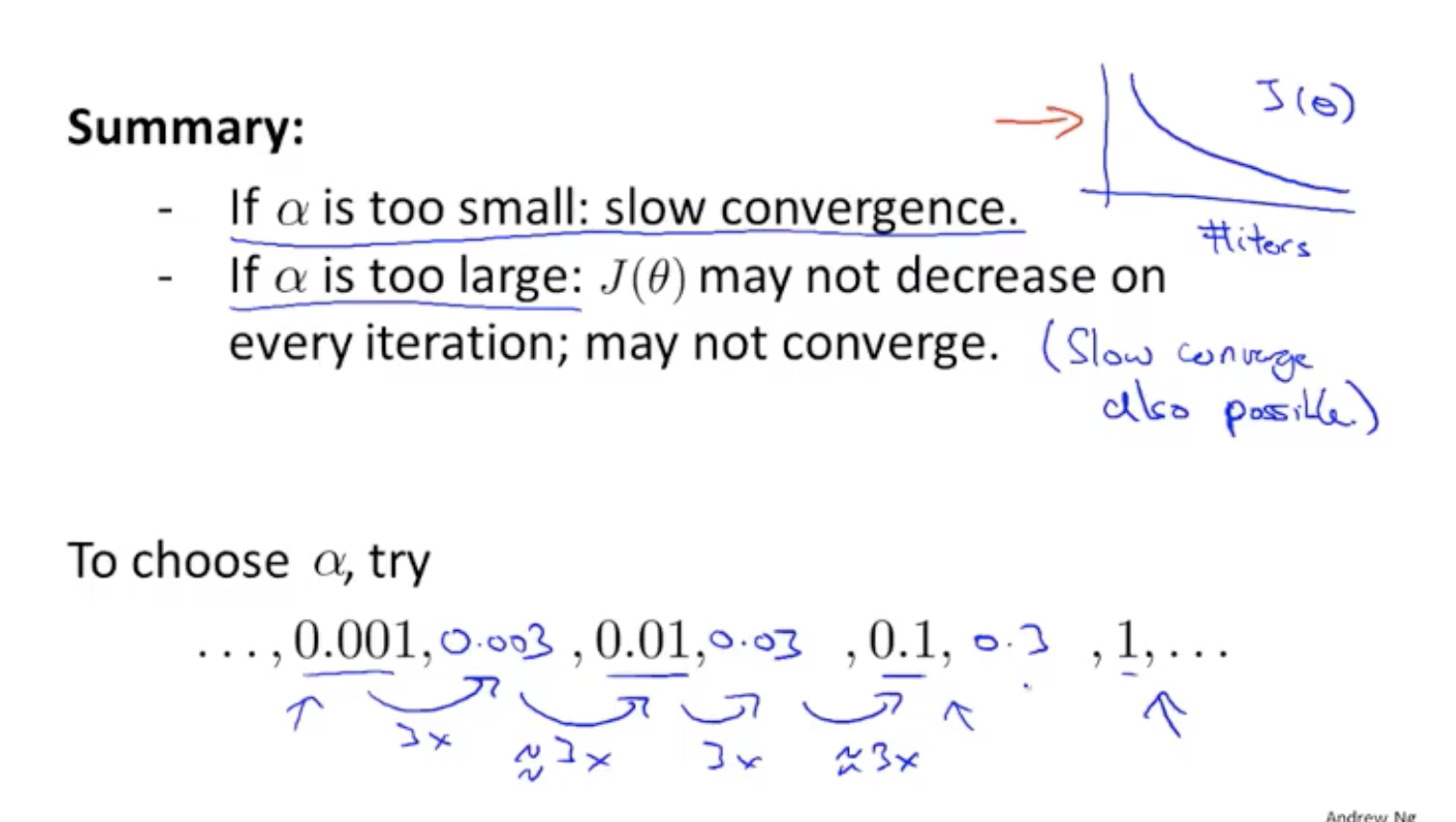

学习率的选取

Mar.15.2019

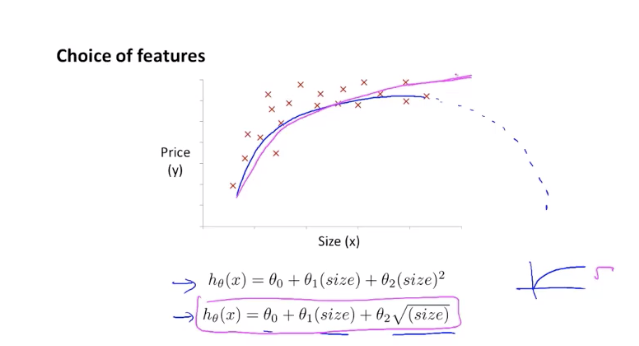

特征和多项式回归

Mar.16.2019

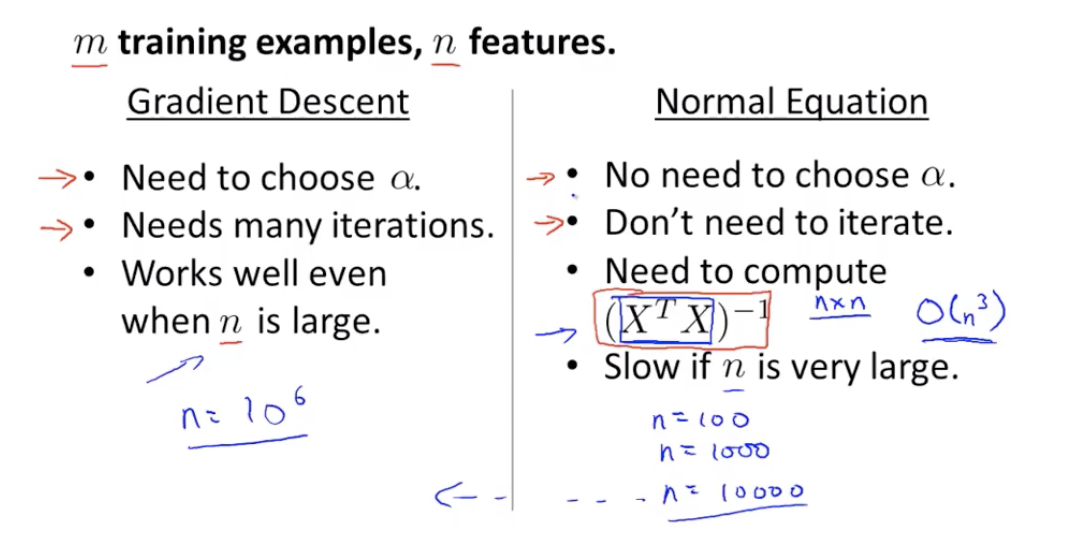

正规方程法(非迭代)

计算使得代价函数最小的参数向量θ的算法

公式 $θ=(X^TX)^{-1}X^Ty$

梯度下降达和正规方程法的比较

正规方程在矩阵不可逆情况下的解决办法

有些矩阵不可逆,如:奇异、退化矩阵

在octave中,pinv(伪逆),inv(逆)

使用pinv即使矩阵不可逆,也能给出正确的θ向量值。

矩阵不可逆的原因:

- 存在冗余特征——如两个人特征之间存在确定的线性关系

- 特征数量多于训练样本数量

Mar.17.2019

Octave/MATLAB教程

在Octave/MATLAB中下标从1开始

基本操作

1 | >> a = pi |

1 | >> hist(B,20) #20个柱 |

Mar.18.2019

移动数据

1 | >> load('X.txt') #载入X.txt文件 |

更多矩阵操作,略

Mar.19.2019

计算数据

- 矩阵相乘 A * B

- 矩阵元素对应相乘 A .* B

- 矩阵元素对应相加、相减、相除等

- 得到矩阵的某一部分

- 计算元素数量

- 得到逆矩阵、转置矩阵、90度旋转矩阵等

Mar.20.2019

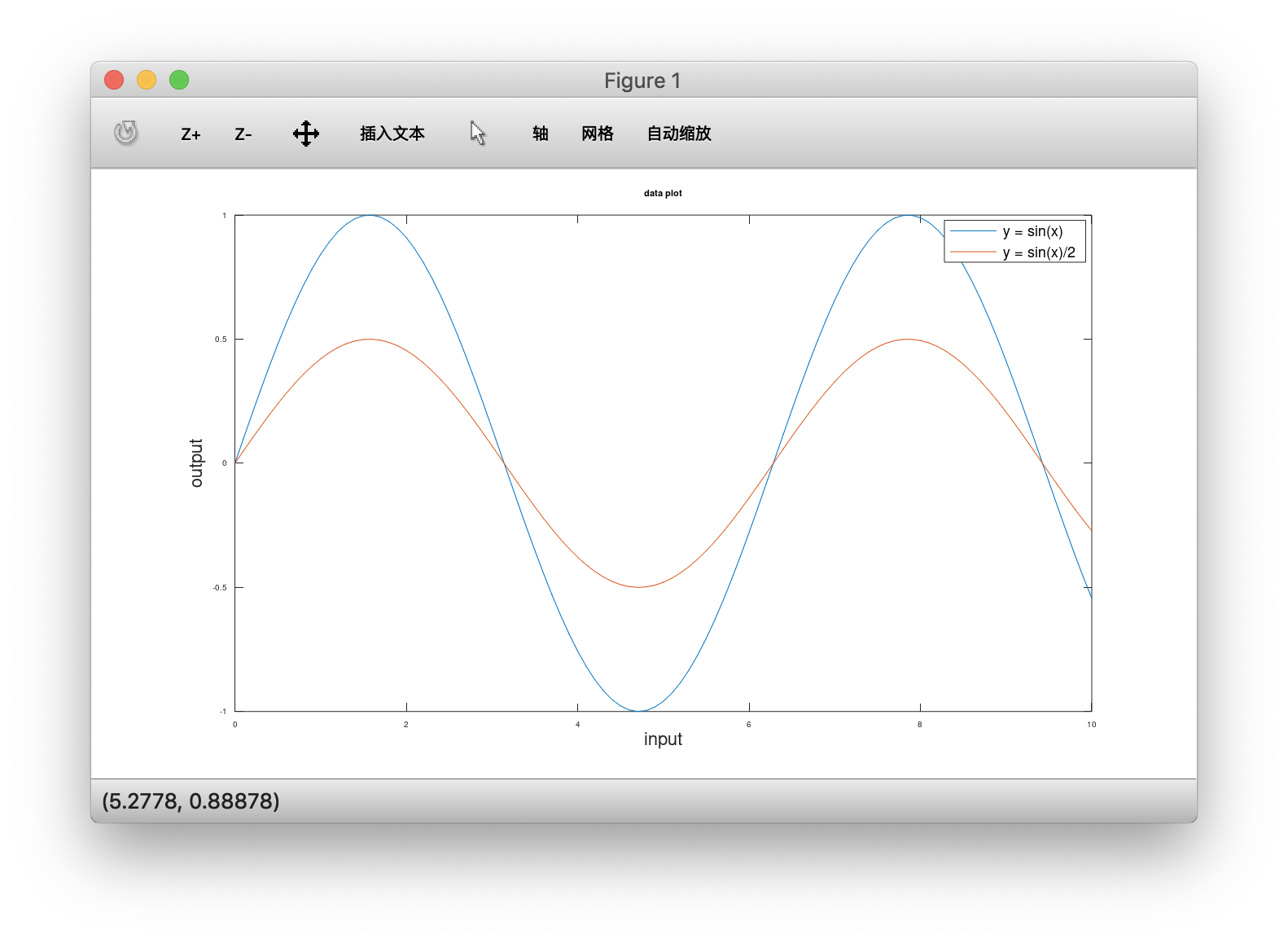

数据绘制

基本绘制、叠加、加入图例

1 | octave:34> x = [0:0.1:10]; |

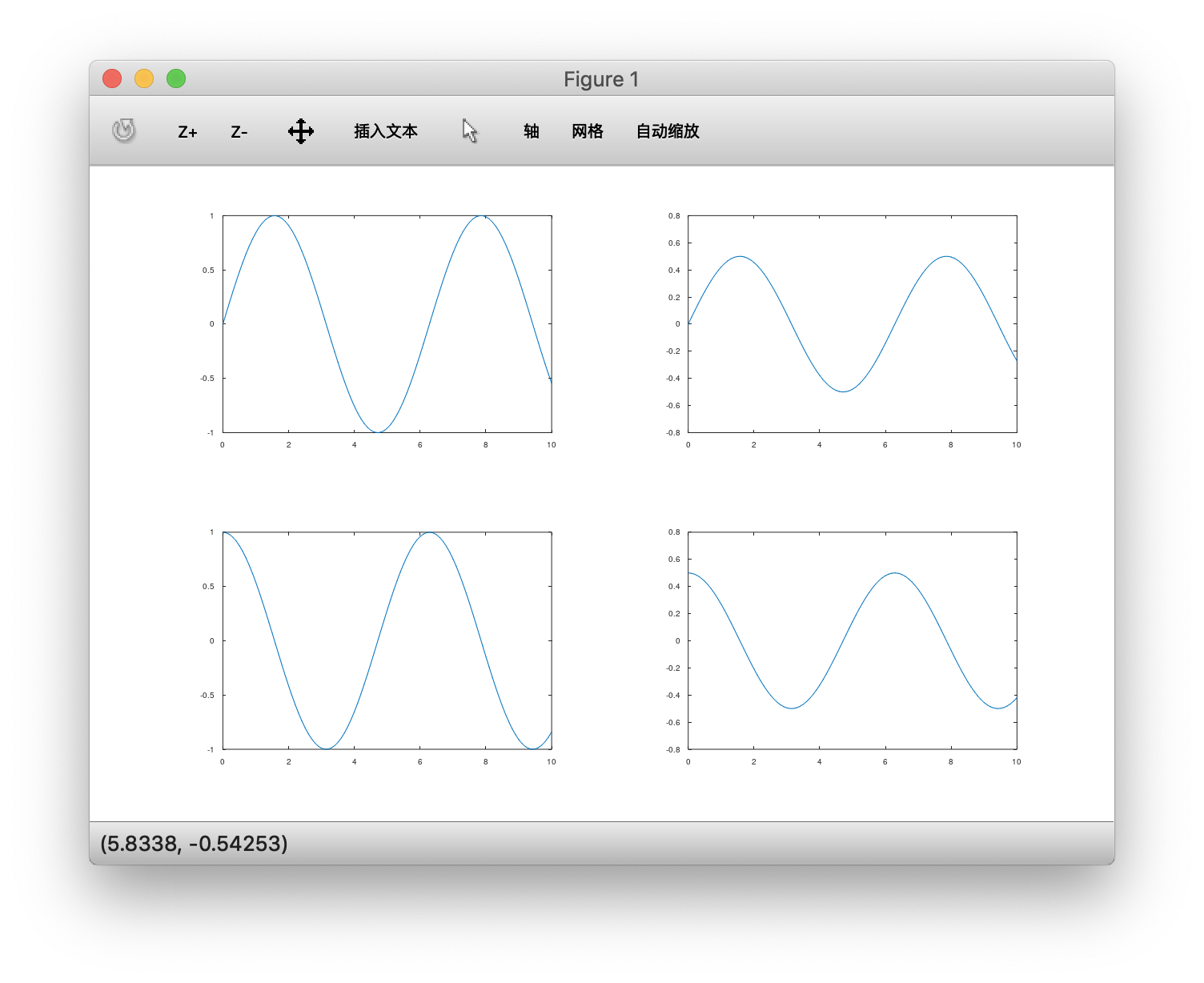

多图显示

1 | octave:45> y1 = sin(x); |

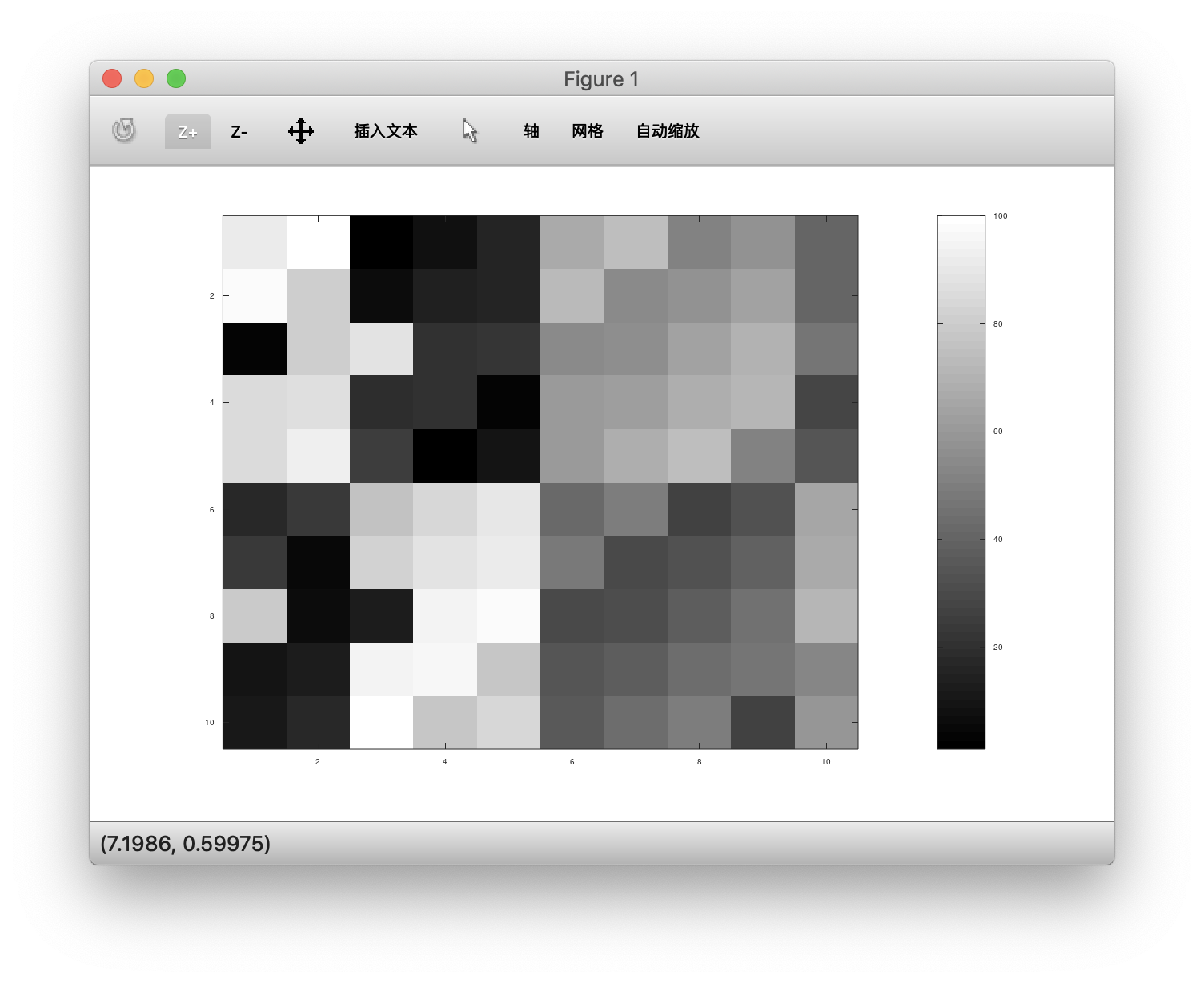

1 | > A = magic(10),imagesc(A),colorbar,colormap gray; |

Mar.23.2019

控制语句 for while if

1 | octave:7> v = zeros(1,10) |

while\break\continue 略

函数定义:

- 新建文件: function.m

文件内容:

1 | function [y1,y2] squareAndCubeThisNumber(x) |

在octave里添加这个函数文件查找路径,则在其他目录下也能直接访问该函数:1

2

3

4>> addpath('dir')

>> [a,b] = squareAndCubeThisNumber(5)

a = 25

b = 125

- 新建文件:costFunctionJ(X, y, theta)

文件内容:

1 | function j = costFunctionJ(X, y, theta) |

执行:1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31>> X = [1 1; 2 2; 3 3]

X =

1 1

2 2

3 3

>> y = [1; 2; 3]

y =

1

2

3

>> theta = [0;1]

theta =

0

1

>> j = costFunctionJ(X, y, theta)

j = 0

>> theta = [0;0]

theta =

0

0

>> j = costFunctionJ(X, y, theta)

j = 2.3333

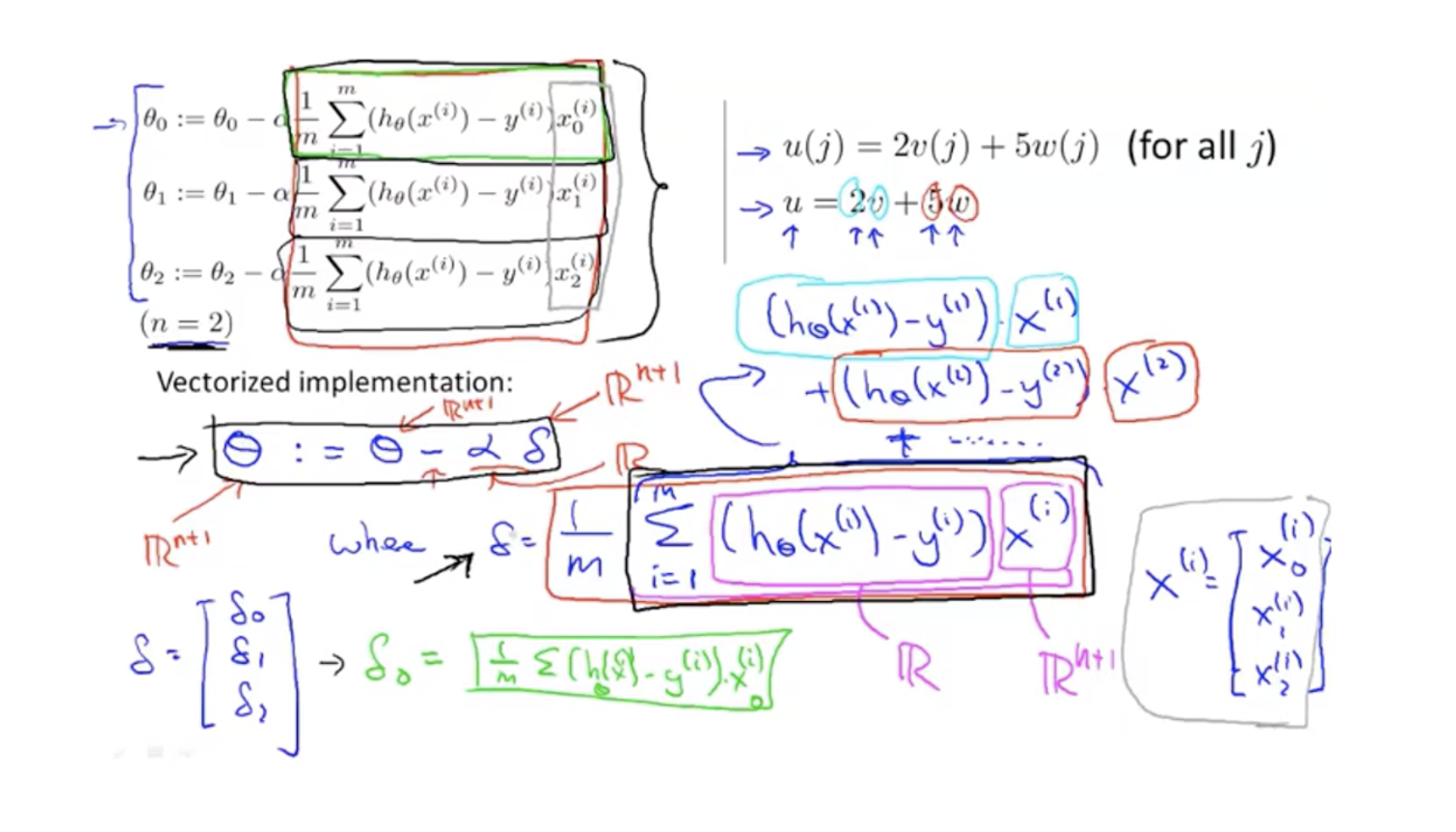

矢量(向量化vectorization)

梯度下降(costfunction为平方误差)的参数改变方程向量化:

x下标是参数编号,x上标是数据编号

向量化对代码简洁和计算加速有非常大的作用,必备操作

视频链接

编程作业

Mar.25.2019-Apr.1.2019

实验一完成和总结,包括完整代码Apr.2.2019

Logistic回归

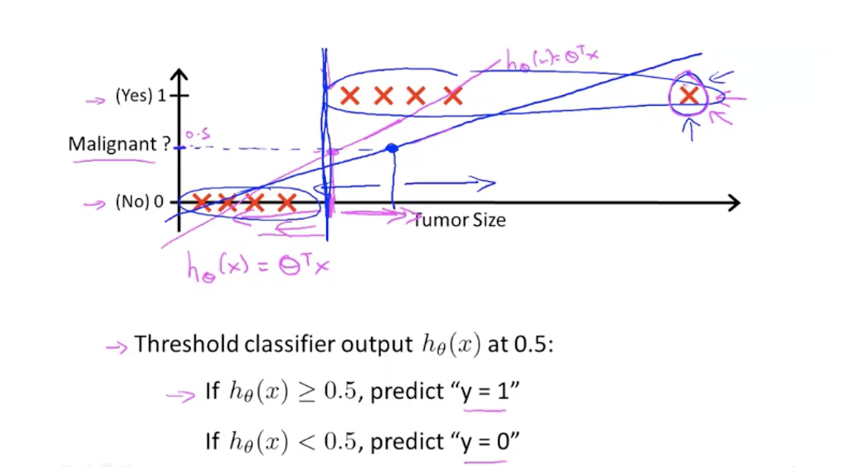

分类

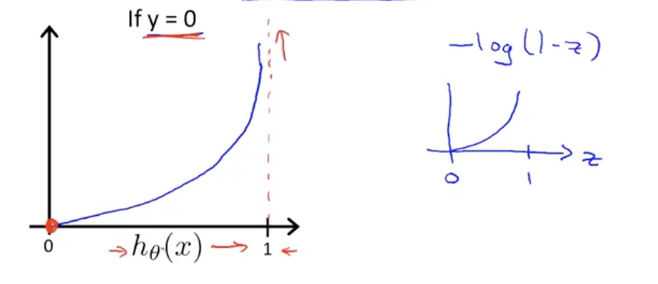

二分类:可以同样用线性回归,并设定一个阈值,比如0.5,大于判断为1,小于为0。但这是一个差劲的方法,效果不佳。

更好的方法:逻辑回归,预测值将会限定在0-1之间。

假设陈述

Sigmoid function(Logistic function)

输出值在(0,1)之间。

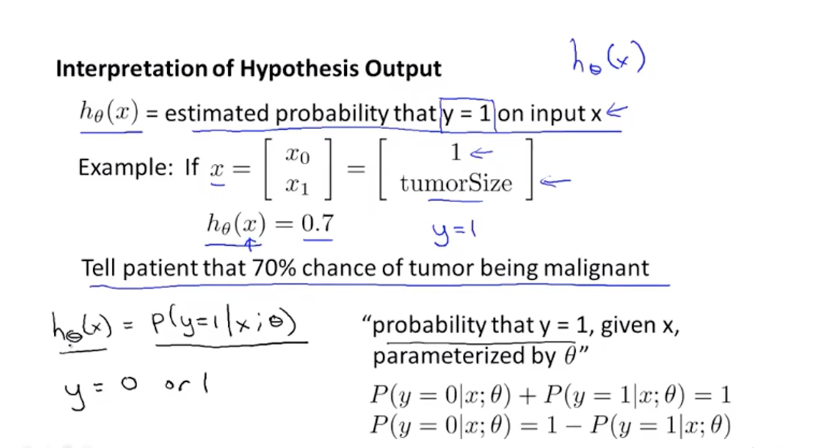

假设输出的值可以解释为预测值为”True“的概率

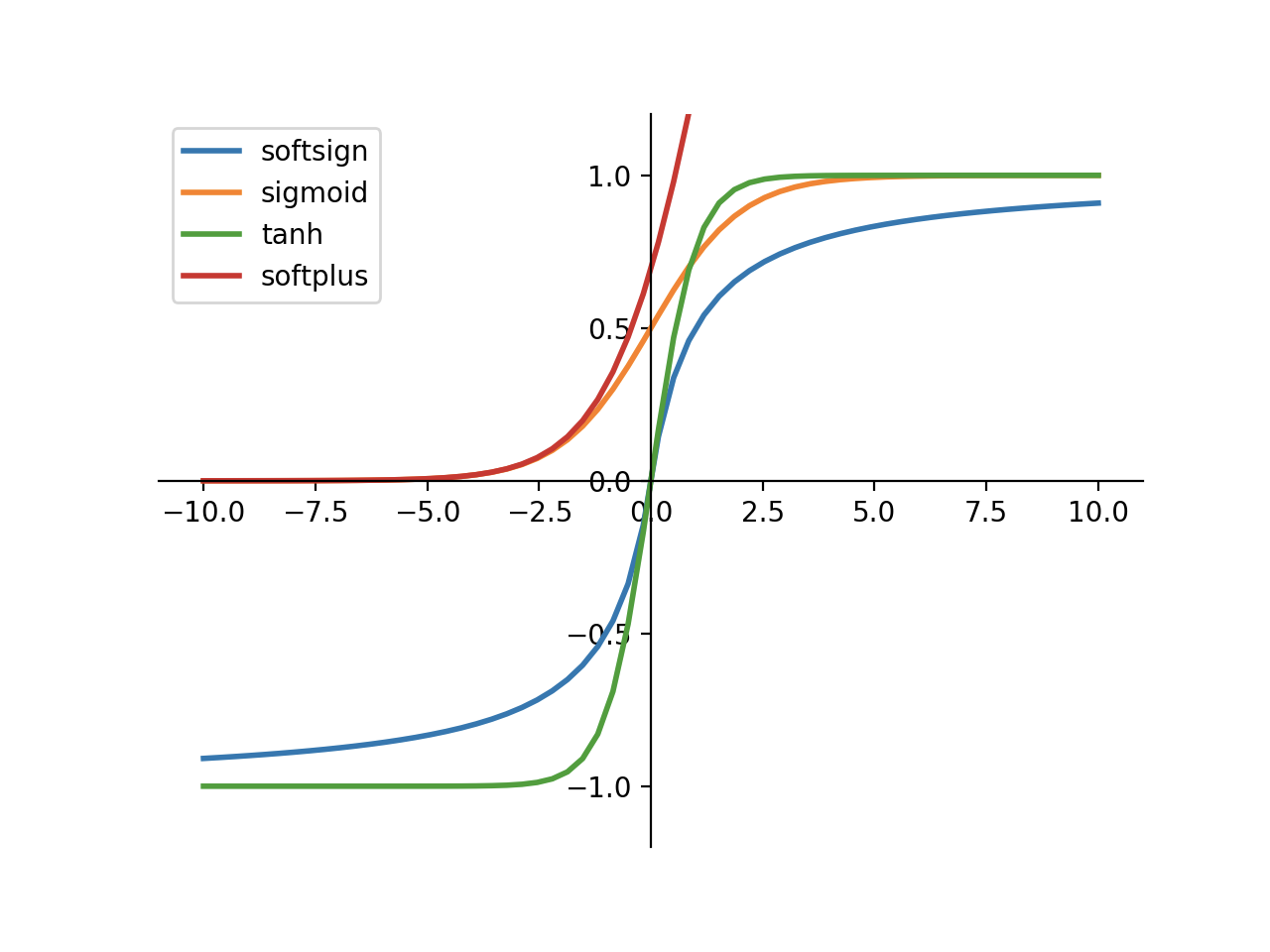

[另:几种激活函数图像]

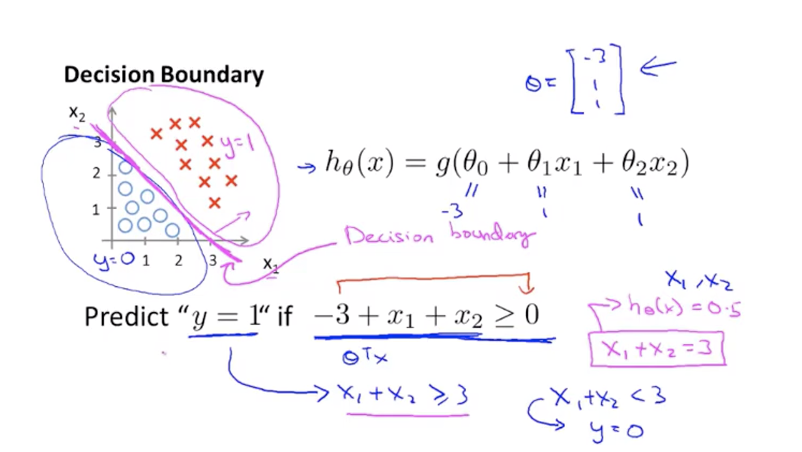

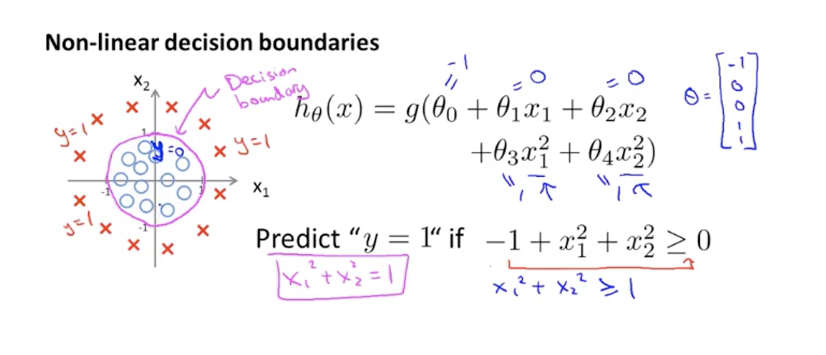

决策边界

sigmoid函数方程$f(z) = 1/(1+e^{-z})$中,当$z>0$时预测为1,当$z<0$时预测为0,我们找到一个关于θ、x的函数作为输入z,则$z=0$函数图像可以看作是一个决策边界,在它之上的,即$z>0$为类别1,在边界之下的即$z<0$为类别0。

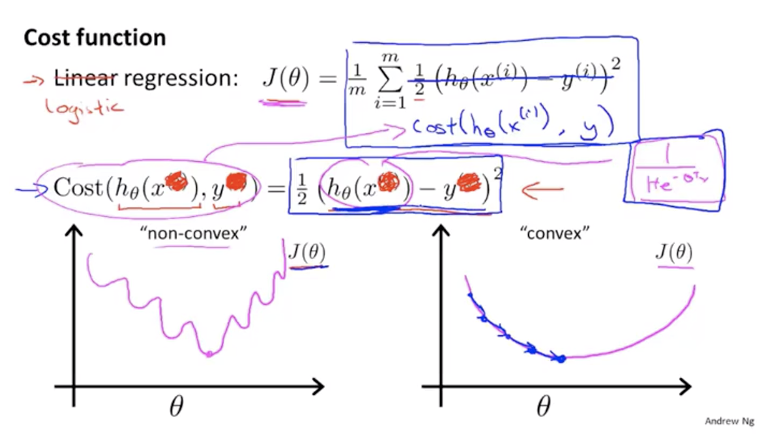

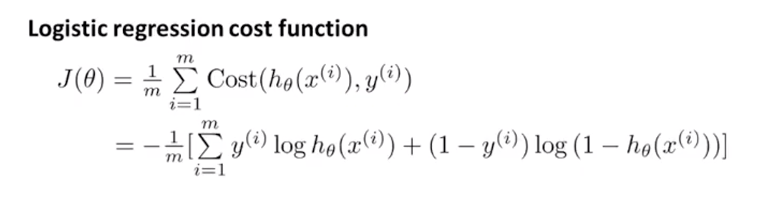

代价函数

如何选取回归模型?如何确定参数$θ$?

- 代价函数如果选取平方误差函数的话,代价函数关于参数θ的图像将会是非凸的,这样难以使用梯度下降收敛到全局最小值。

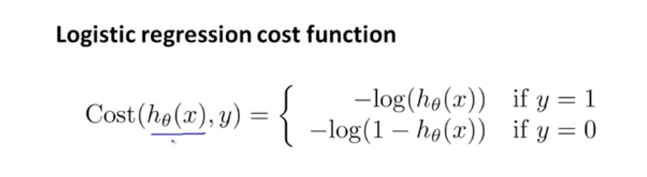

- 逻辑回归的代价函数

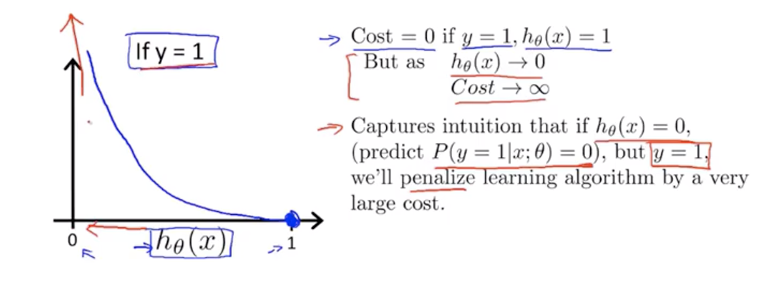

当训练数据中分类结果$y=1$时,代价函数在“预测为1的概率为0”的地方最大,即惩罚最高,在“预测为1的概率为1”的地方最小,惩罚最低。

同理当训练数据中分类结果$y=0$时,代价函数在“预测为1的概率为0”的地方最小,即惩罚最小,在“预测为1的概率为1”的地方最大,惩罚最高。

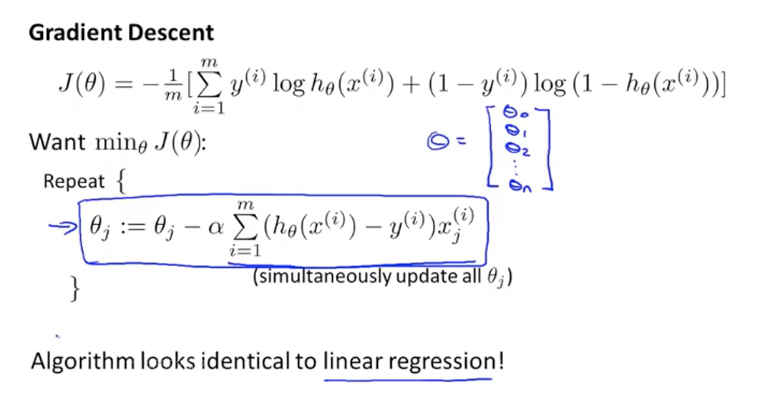

简化代价函数与梯度下降

- 整个训练集的代价函数

合并两种情况后

- 梯度下降的参数更新规则(求导)

对参数求导后的方程和线性回归中的参数更新方程相似,但其中的$h_θ(x^{(i)})$完全不同,Logistic回归中的$h_θ(x^{(i)})$经过了sigmoid函数。

Apr.3.2019

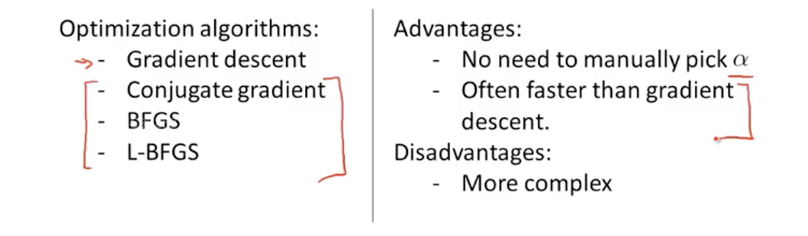

高级优化

- 一些比梯度下降更复杂的求解最优参数的算法,涉及高等数值计算,需要用的时候直接调用即可。

- 一个二维参数的例子,以及MATLAB/Octave中自动选择优化算法的具体代码。

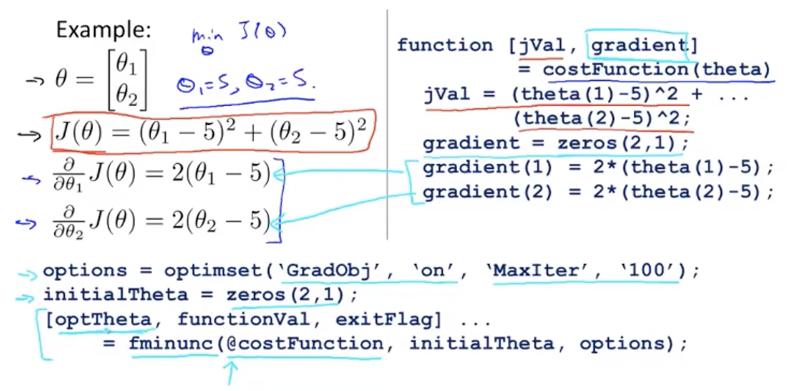

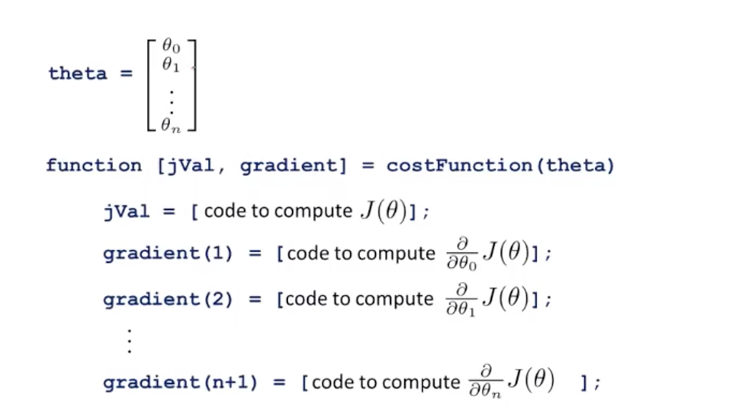

即:先定义代价函数和代价函数关于参数$θ$的导数,使用fminunc()函数自动求解最优$θ$。

- 实际测试

costFunction.m1

2

3

4

5

6

7function [jVal, gradient] = costFunction(theta)

jVal = (theta(1)-5)^2 + (theta(2)-5)^2;

gradient = zeros(2,1);

gradient(1) = 2*(theta(1)-5);

gradient(2) = 2*(theta(2)-5);

Octave命令行中输入1

2

3

4

5

6

7

8

9

10

11

12

13

14

15>>options = optimset('GradObj', 'on', 'MaxIter', 100);

>>initialTheta = zeros(2, 1)

initialTheta =

0

0

>>[optTheta, functionVal, exitFlag] = fminunc(@costFunction, initialTheta, options)

optTheta =

5

5

functionVal = 0

exitFlag = 1

找到最优参数值(5, 5),给定的函数此时值为0,即我们输入的costFunction,exitFlag表示已经收敛。

- 扩展到多维参数$θ$

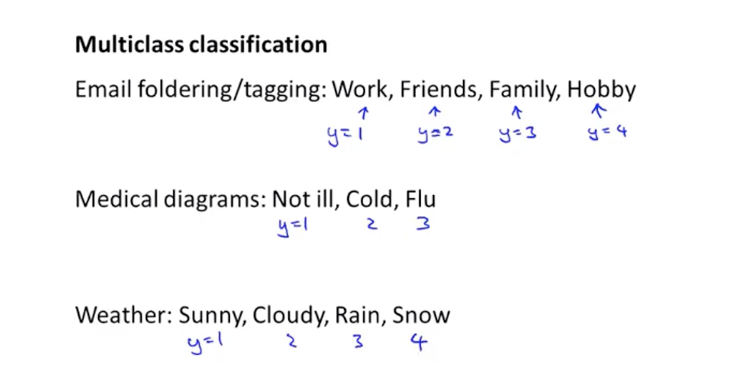

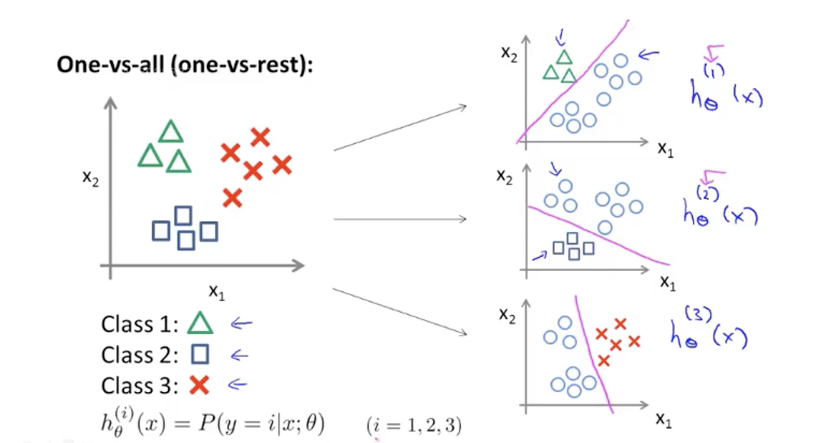

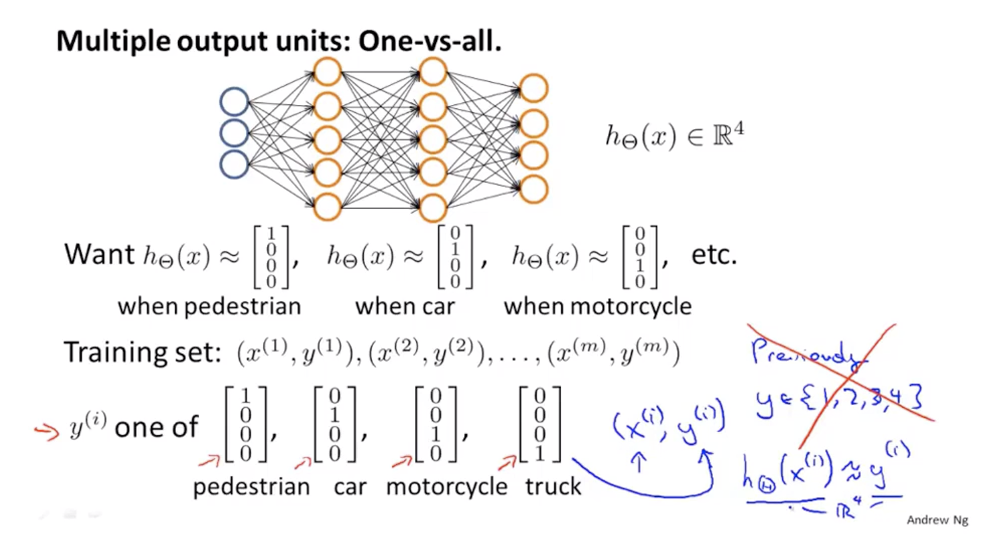

多元分类:一对多

- 多元分类的实际例子

- 多元分类的一对多思想

提出一个类别作为正类,其余作为负类。

即:有n个类别,创建n个分类器,分别给出当前判断为正类的概率,最高的分类器的正类类别则为预测类别。

- 多元分类的一对多思想

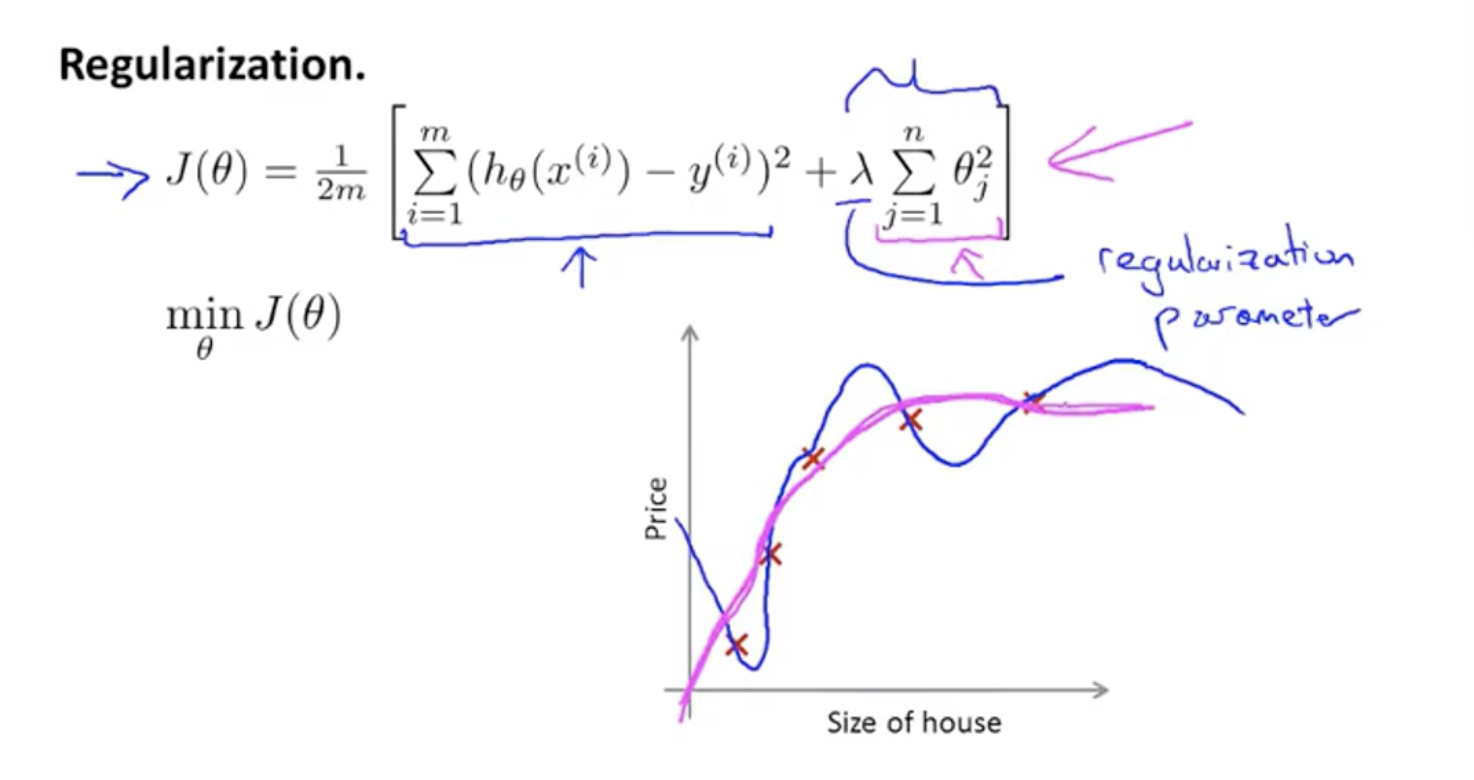

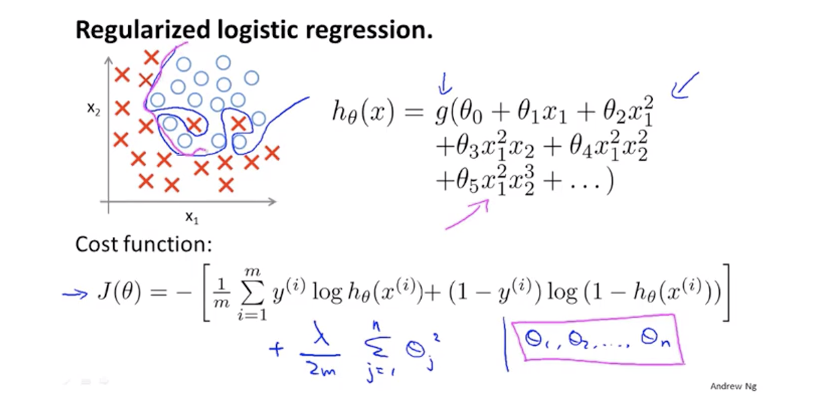

正则化Regularization

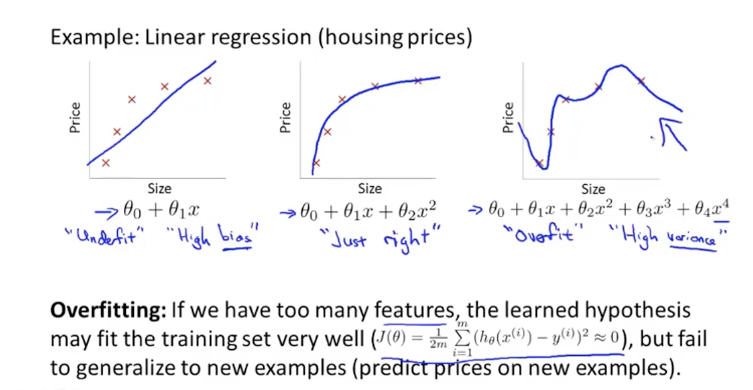

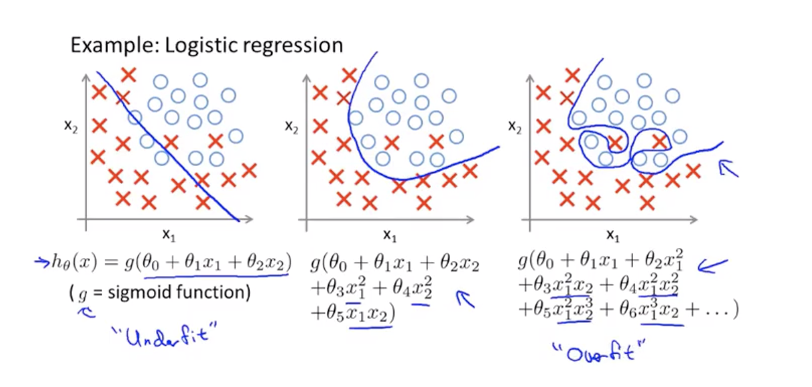

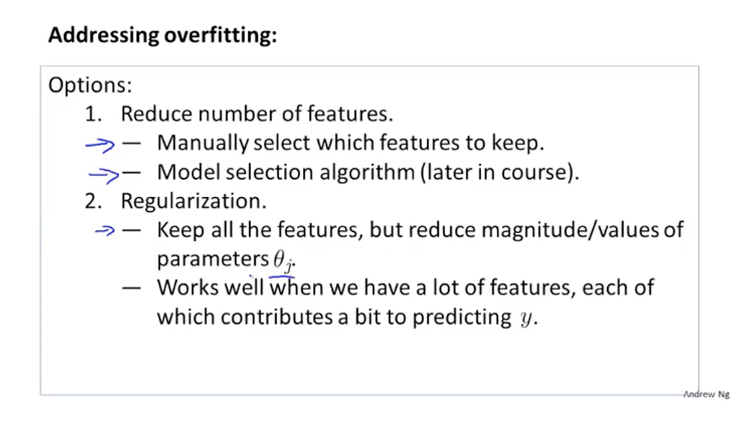

过拟合问题Overfitting

解决过拟合的方法

- 检查特征数量,减少不重要的特征

- 正则化

Apr.4.2019

costFunction

正则化

使不重要/高阶的参数$θ$尽量小,目的是

- 简化假设函数

- 减少过拟合

如何知道该缩小哪些参数$θ$?——修改costFunction,添加正则化项

正则化参数$λ$的作用:控制两个不同目标之间的取舍(平衡),两个目标即代价函数中的两项。

在实际应用中,加上了正则化项的代价函数,确实会起到很好的效果。

线性回归的正则化costFunction

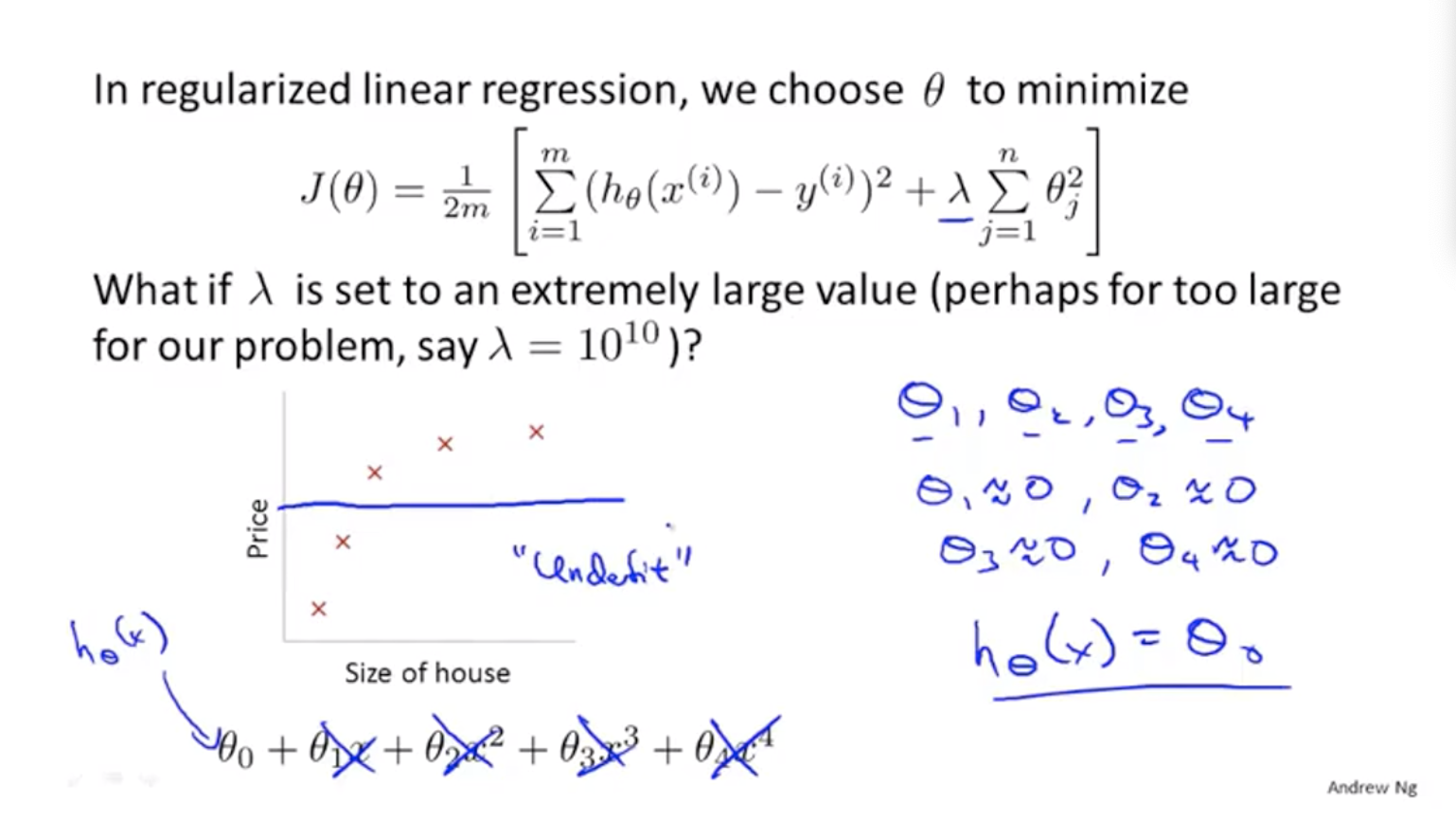

如果$λ$取值太大,则所有参数偶读趋近于零,线性回归相当于一条直线$y=θ_0$,欠拟合。

如何选择$λ$?有自动的方法。

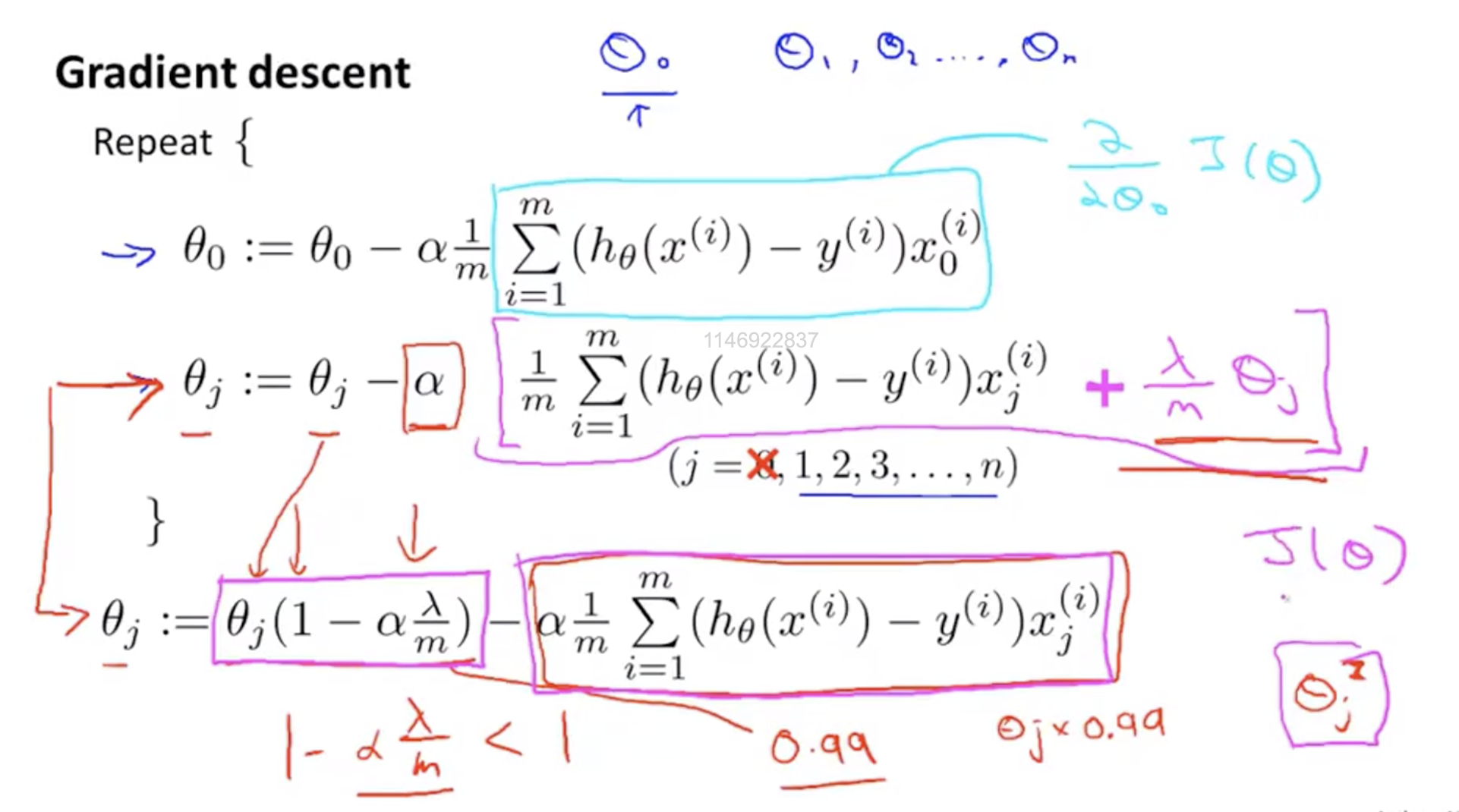

线性回归linear regression的正则化

由正则化后的costFunction的梯度下降参数更新公式

注意到修改后的梯度下降公式与原来的公式相比可以看做是在$θ_j$上乘了一个系数$(1-α(λ/m))$

由于α很小,m很大,这个系数应该小于且接近1。

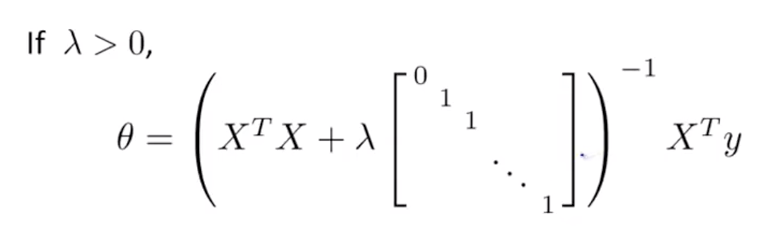

由正则化后的costFunction的正规方程求解最优参数的公式

公式 $θ=(X^TX+λA)^{-1}X^Ty$

其中A为m+1 * m+1的对角线矩阵,第一个元素为0。

Apr.5.2019

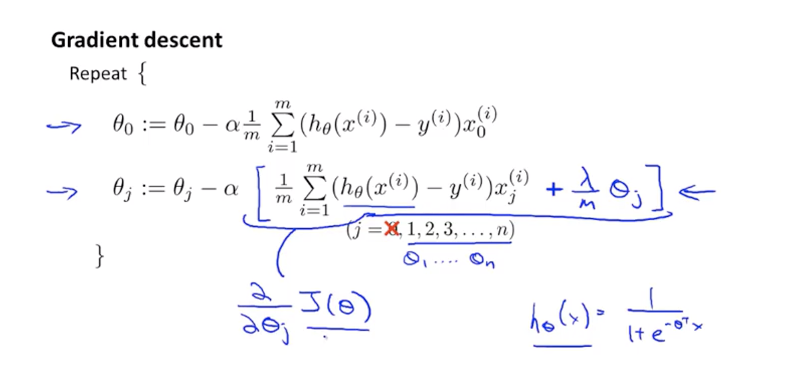

Logistic回归的正则化

Logistic回归的costFunction正则化

由正则化后的Logistic回归costFunction得到的梯度下降参数更新公式

看起来和线性回归的公式完全相同,但其中的$h_θ(x^{(i)})$完全不同,Logistic回归中的$h_θ(x^{(i)})$经过了sigmoid函数。

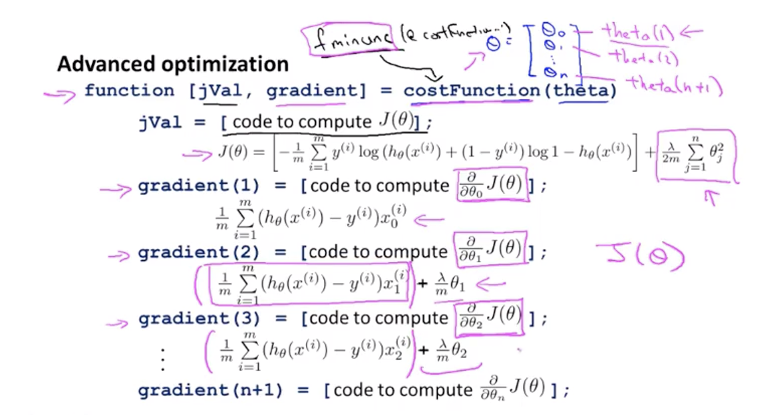

高级优化

调用高级优化函数fminunc(@costFunction,…)求解最优参数θ,其中costFunction函数需要重新编写

Apr.6.2019

神经网络

非线性假设

当假设非线性时,简单的逻辑回归算法在输入特征空间大时难以适用

神经元与大脑

Neural Networks历史

Origins: Algorithms that try to mimic the brain.

Was very widely used in 80s and early 90s; popularity diminished in late 90s.

Recent resurgence: State-of-the-art technique for many applications.

大脑可以自主地学习并应用非常非常多不同的工作

理想:了解大脑学习的原理,并在计算机上实现,打造真正的人工智能。

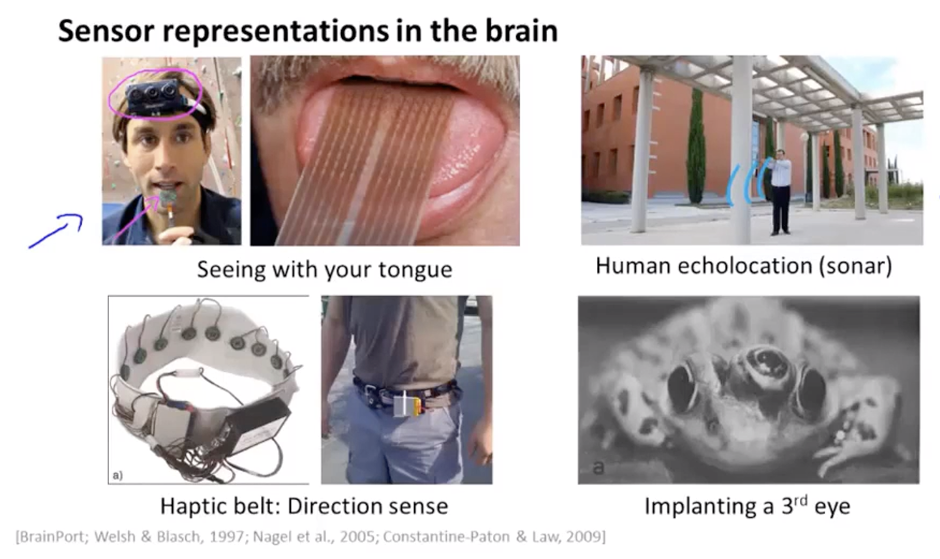

对大脑的实验:通过其他感官传感器得到另一个原本由感官带来的信息(盲人通过舌头、声呐获得视觉)

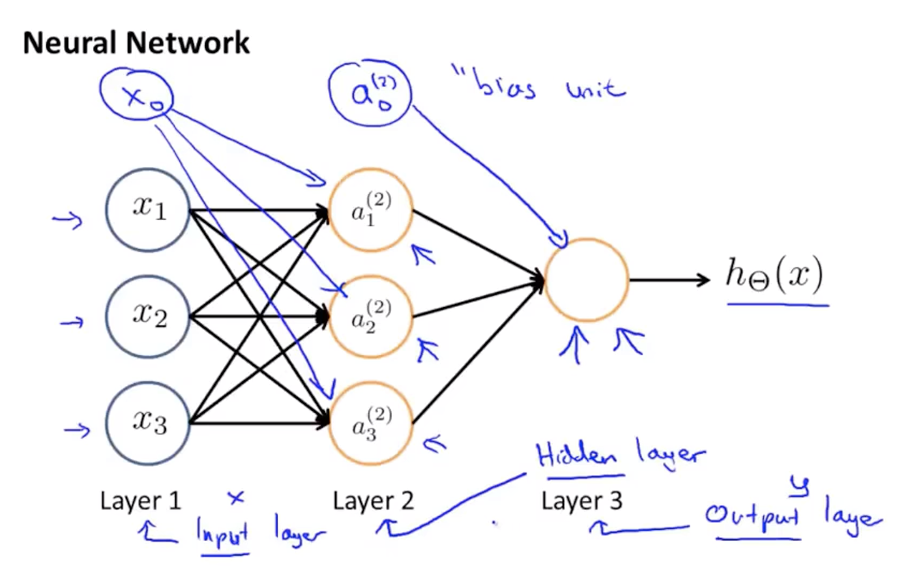

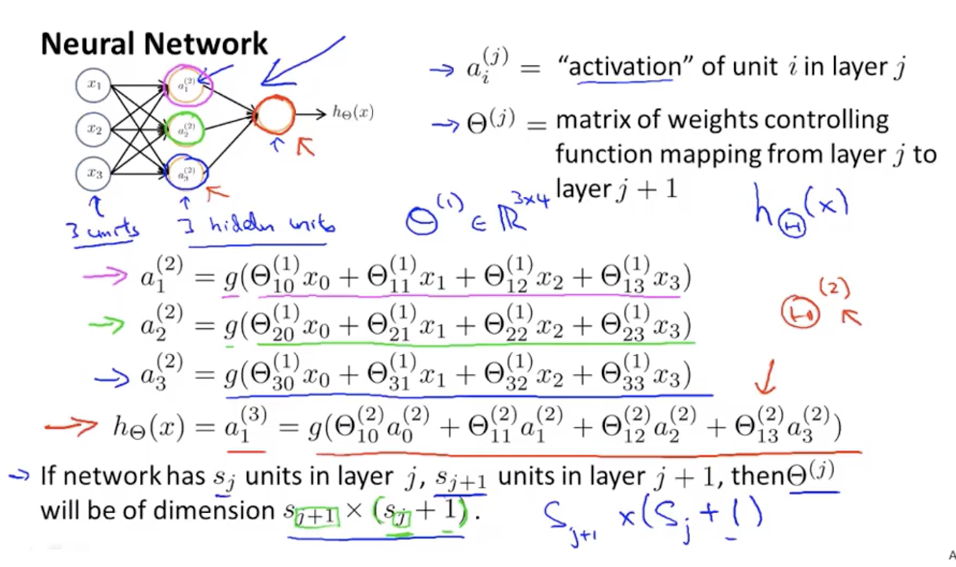

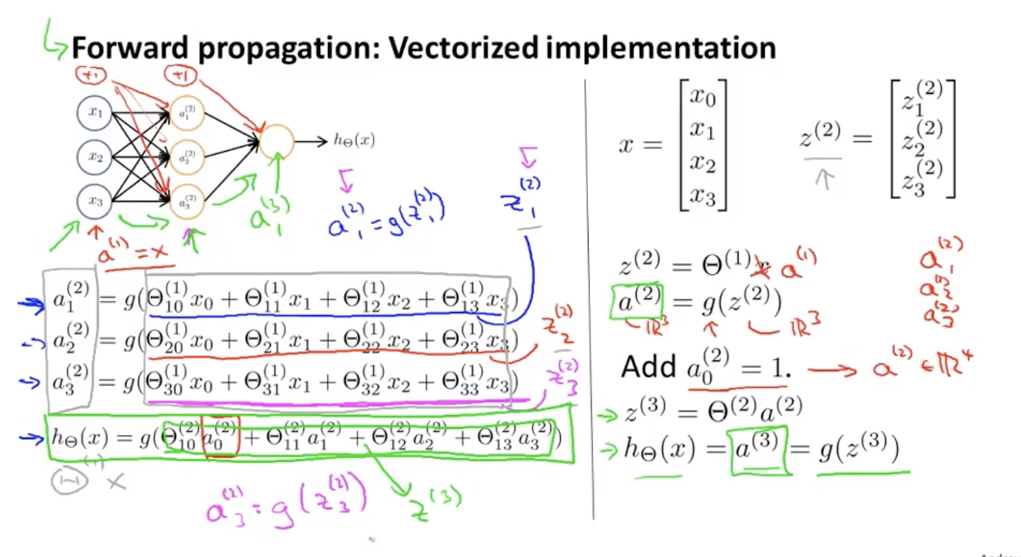

模型展示I

模型展示II

单隐层前馈神经网络计算具体内容

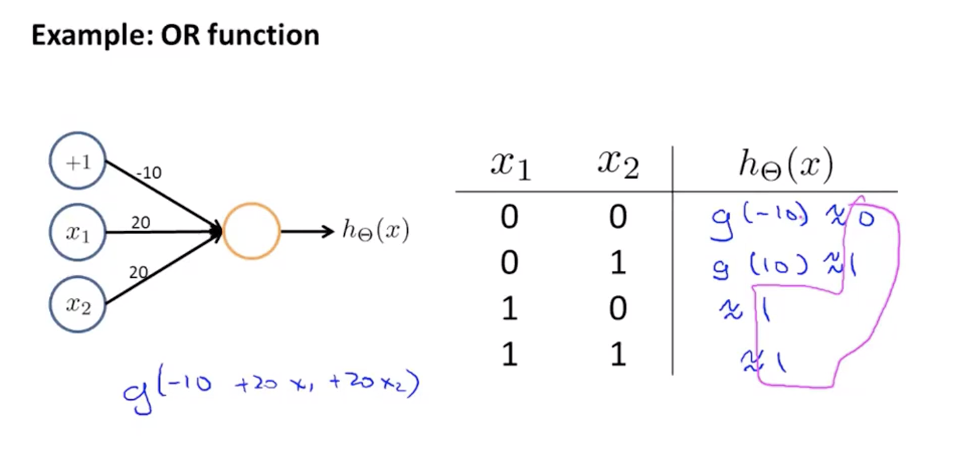

例子与直觉理解I

例子与直觉理解II

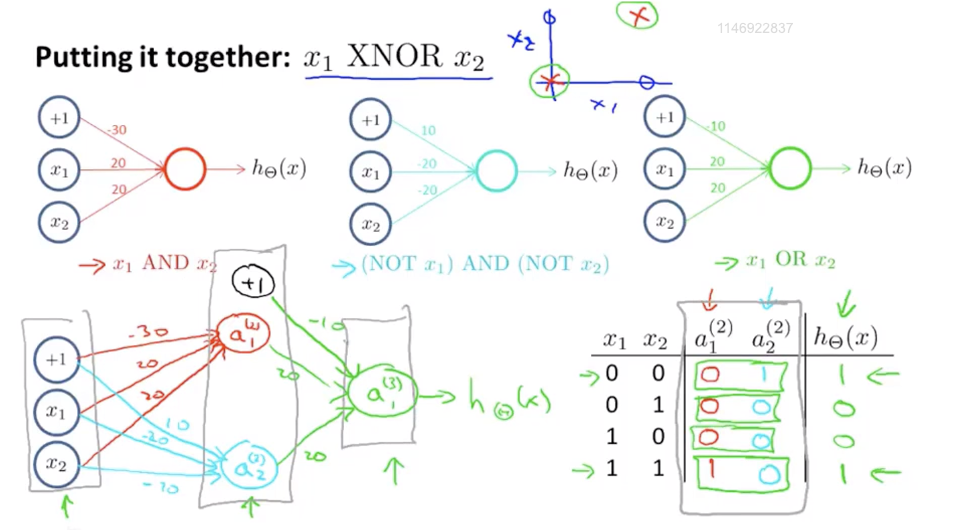

组合AND/NOTAND/OR三种结构得到表示XNOR的神经网络

多元分类

一对多的扩展

神经网络参数的反向传播算法

代价函数

(1)Logistic regression的代价函数

(2)神经网络的代价函数

其中,

反向传播算法

对于l层的元素j的“误差”是:

假设层数为4,对于每一层的输出元素来说,误差是:

其中$g^{\prime}$是激活函数的偏导数。

BP算法

训练集 $\left\{\left(x^{(1)}, y^{(1)}\right), \ldots,\left(x^{(m)}, y^{(m)}\right)\right\}$

设 $\Delta_{i j}^{(l)}=0(\text { for all } l, i, j)$

$\begin{array}{l}{\text {For } i=1 \text { to } m}\end{array}$

$\begin{array}{l}{D_{i j}^{(l)} :=\frac{1}{m} \Delta_{i j}^{(l)}+\lambda \Theta_{i j}^{(l)}} & {\text { if } j \neq 0} \\ {D_{i j}^{(l)} :=\frac{1}{m} \Delta_{i j}^{(l)}} & {\text { if } j=0}\end{array}$

其中 $\frac{\partial}{\partial \Theta_{i j}^{(l)}} J(\Theta)=D_{i j}^{(l)}$